IFI : Focus sur l’impôt sur la fortune immobilière

Depuis le premier janvier 2018, l’impôt de solidarité sur la fortune (ISF) a officiellement laissé sa place à l’Impôt sur la fortune immobilière (IFI). Cette mesure, qui faisait partie du programme du candidat Macron, a été adoptée par l’Assemblée nationale dans le cadre du projet de loi de finances pour 2018.

Ce nouvel impôt recentre son champ d’application sur les actifs immobiliers. En conséquence, les titres, les placements bancaires et financiers, les livrets d’épargne ainsi que les liquidités ne sont plus assujettis à l’impôt sur la fortune.

Seuls les patrimoines immobiliers nets taxables de plus d‘1,3 million d’euros sont concernés par cette nouvelle imposition. Les biens détenus en direct ainsi que les logements possédés de manière indirecte (que ce soit via des sociétés civiles immobilières, des sociétés civiles de placement immobilier, des organismes de placement collectif immobilier, voire des contrats d’assurance-vie) sont visés par cette imposition.

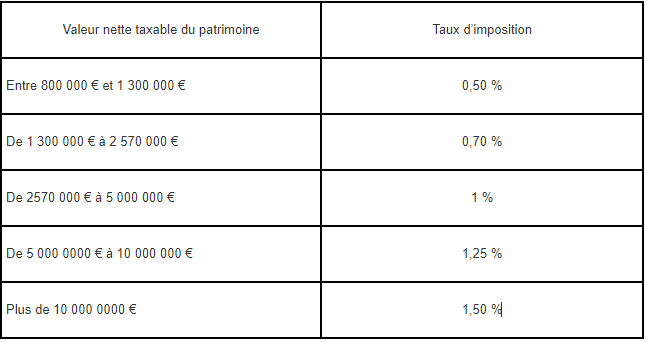

En revanche, les biens immobiliers affectés à une activité professionnelle ne sont pas concernés par cette mesure fiscale, au même titre que les titres de sociétés foncières, à condition que le redevable détienne moins de 5 % du capital.Le calcul de l’IFI reprend les mêmes modalités de calcul que l’ISF articulées autour d’ un barème progressif. Celui-ce se décompose selon les 6 tranches d’imposition suivantes :

Attention ! les réductions d’impôts procurées grâce aux sommes investies dans le capital d’une PME sont désormais supprimées !